编译 | 哈希派 - Adeline

金融世界动荡、混乱,无序可循。以至于许多经济学家都认为市场变化是“随机游走”的,价格是无法预测的,但是这并不一定就是一件坏事。

在这里我们引入高斯随机游走的概念,它是Black-Scholes的期权定价模型所使用的基础假设。这一期权定价模型将资产价格变化的时间间隔视为独立变量,同时假定价格或资产收益随时间的变化服从正态分布,换句话说,交易在各个时间段都均匀分布,每天、每周或每月的交易量庞大,因此根据中心极限定理(Central Limit Theorem),这些价格将符合正态分布或高斯分布。

当资产的收益分布是正态分布时,不同收益情况出现的概率是已知的。了解这些概率可以为投资者提供一个思路,更好地量化持有这些资产时可能出现的风险。

在这个基础上,我们不禁思考,这一模型是否能应用在比特币这一新型资产上呢?比特币的大涨大跌是一个众所周知的事实,这里不做争辩。本文旨在探讨如何构建风险框架,检验传统金融衍生品定价中隐含的假设在比特币中的应用情况。

本文最开始将介绍衍生品市场,概述Black-Scholes模型,论述模型的重要性及应用范围,并根据模型的假设前提中不切实际的地方分析其局限性,讨论它应用在比特币市场的可行性。根据2016年1月至2019年8月期间比特币日回报率的等历史数据,我们比较了Black-Scholes模型分别应用于比特币和标准普尔500指数(S&P500)的结果。最后得出“Black-Scholes模型可能不适用于加密货币市场”的结论,并从这一结论中得到对快速增长的代币衍生品市场的一些启示。

衍生工具与对冲风险

假设你是一个种植玉米的农民,你希望能收获5000蒲式耳(约127吨)的玉米,并尽可能多地将它们卖出。然而,价格受市场的供需情况影响,玉米卖出价有低于生产成本的可能,而应用金融衍生品可以将这些情况下造成的损失最小化。

假设目前玉米的市价在每蒲式耳3.50美元左右,而你想“锁定”3美元的价格下限,那么你可以在3美元的价位买入看跌期权,避免价格跌至3美元以下的可能性。由于看跌期权的价值随着标的物价格的下降而增加,购买期权的价格就是这次对冲的成本。如果履约价为3美元的看跌期权的成本是10美分(5000蒲式耳*0.10美元=500美元),玉米的生产成本是每蒲式耳1美元,那么最低利润为9500美元[(3-2)美元*5000蒲式耳-500美元=9500美元)]。

以上示例解释了金融衍生品的作用。当然,当把全套期货、期权、掉期等都纳入考虑范围时,这一衍生品投资组合可以变得更加复杂。这些所有的投资组合的基础都是:市场和价格反映风险和不确定性,衍生品将尽量降低这种不确定性。

有了这个基本理解,我们对任何衍生产品的价格都有一个特殊的考量。衍生品发挥作用的前提是它能够代表对标的物不确定性的实际对冲,如何应用期权进行有效的投资是一个值得思考的问题。

期权的实际风险其实在标的物的实际价格中就得到了反映。在上面举的例子中,如果看跌期权的价格是2美元,而不是10美分,而玉米价格还是3.5美元。那么通过Black-Scholes模型可以计算得出此时的玉米价格的波动率高于200%(见附注),这个数字对于农业市场来说是不同寻常的,基于此,你对玉米的未来价格的预期也会发生变化。第二,就算你的预期不变,以2美元购买看跌期权将大大降低利润空间,如果玉米价格跌至3美元以下,那么你将会因为期权费的原因产生亏损。第三,如果你的预期发生了变化,同时玉米价格的隐含波动率是可信的,那么以每蒲式耳1美元的成本生产玉米的话,亏损的风险会变得很大。因此,期权定价的有效性至关重要,它反映了市场对未来的预期。

Black-Scholes模型

期权合约的定价过程其实是相当机械的。众所周知,Black-Scholes模型对期权定价与对冲有着非常重要的作用,同时投资者和交易所也使用这一模型来确定希腊值(the greeks)或计算期权和其他投资组合中的δ,Vega,θ,γ等偏导数。

这些偏导数对于交易所/券商所的风险管理有很大的帮助,它们是度量衍生品价格敏感性的系数。举个例子,当大型加密衍生品交易所Deribit在清算高风险头寸时,他们的风险引擎实际上是在创建一个“(delta neutral)”的对冲仓位,让delta正负相消,使组合价值不受标的资产价格变动影响。

自1973年Black-Scholes模型首次在政治经济杂志(Journalofpo Litical Economy)发表之后,芝加哥期权交易所(Chicago Board Options Exchange,简称CBOE)的交易商们马上意识到它的重要性,很快将模型程序化并应用到刚刚营业的CBOE上,后于1986年推出应用Black-Scholes模型的首个“自动报价”系统(该系统能即时为交易员更新正在交易的期权价格)。可以说,该模型在现代金融的发展,以及增强金融衍生品对市场的影响力上,做出了里程碑式的贡献。

Black-Scholes模型在加密市场上也造成了影响。最近,比特币衍生品交易所LedgerX 和 Seed CX宣布测试推出以实物结算的比特币衍生品,任何美国居民都可以参与交易真实的比特币衍生品,让许多人对此产生了浓厚的兴趣。

这些新的衍生品交易所上市的消息不禁引发了我们的思考:在比特币的风险管理中,Black-Scholes模型能发挥作用吗?如果能的话,这个作用有多大?

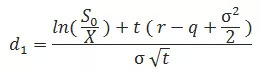

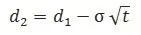

Black-Scholes模型隐含了对资产收益的假设,即收益率都是服从正态分布的,它提供了一个框架来预测不同收益出现的概率,投资者可以在做套期保值策略中将这一概率作为参考。Black和Scholes在他们最初的论文《期权和公司负债的定价》中指出,这种假设是“股票的价格在连续时间内随机游走,其方差与股票价格的平方成正比。因此在任何有限区间内股票价格呈对数分布,股票收益率的变化率是恒定的“。这个假设可以通过Black-Scholes公式来说明:

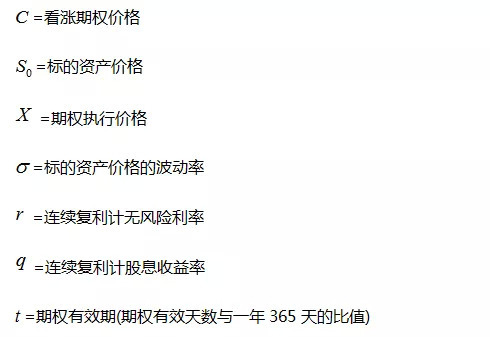

其中:

总的来说,Black-Scholes公式的表示投资回报

图1:对数正态分布(左)与正态分布(右)

还有一点是,Black-Scholes模型中期权价格的分布是对数正态分布。由于对数正态分布的下限为0,而资产价格不可能是负的,因此假设其价格服从对数正态分布。

期权到期时

的值越高,曲线越“平”。

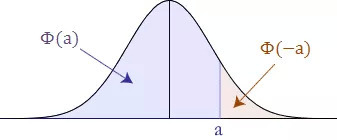

图2:期权执行价格概率分布

当函数

另一方面,

表示标的价格低于行权价格a的概率。

在连续复利情况下,通过限定标的资产价格呈几何布朗运动,Black-Scholes模型其实就是限定了标的资产收益率必须呈正态分布。通过模拟资产增长率的概率来确定资产价格高于或低于给定的行权价格的概率,即计算从股票价格到行权价格的增长率与预期增长率之间的标准差

,才会行权,在风险中性的世界中,该期权的预期收益是:

而波动率越高,正态分布曲线的面积就越大,期权价格越高。因此,期权价格可以被认为是一个概率分布。

假如波动率非常稳定,并且某只股票在期权到期时100%会高于看涨期权的行权价格或100%低于看跌期权的行权价格,那么这个期权就没有价值了。实际上,从套期保值的角度来看,此时选择期权是没有意义的,因为没有风险需要对冲。或者假设股票在期权到期时有50%的可能性会高于看涨期权额行权价格或有50%的可能性低于看跌期权的行权价格,那么这个期权是有价值的,因为它能够吸引投资者购买期权,以对冲持有基础股票的风险。

Black-Scholes模型的缺陷Black-Scholes模型绝不是完美的。某种程度上来说,Black-Scholes模型对市场的假设与实际情况不相符。通过这一模型,交易者只需输入行权价、到期剩余时间、标的资产价格、标的资产波动率和无风险利率等参数便可得到相应的期权价格。

上述参数中,有四个参量的值都可以从市场上准确的获得,只有标的资产价格波动率需要估计。而该模型假设波动性不仅是常数,而且可以预先知道。这种假设存在问题,因为波动性本身可能是不稳定的。CBOE创建了恐慌指数(VIX),指的是S&P500指数未来30天的隐含波动率。2018年,恐慌指数(VIX)最低跌至8.5%,最高超过46%。因此全年的波动性并不总是一致的。

Black-Scholes模型的准确性同时也会因为市场的变化而受到影响。1987年金融市场崩溃,衍生产品市场也同时受到影响。

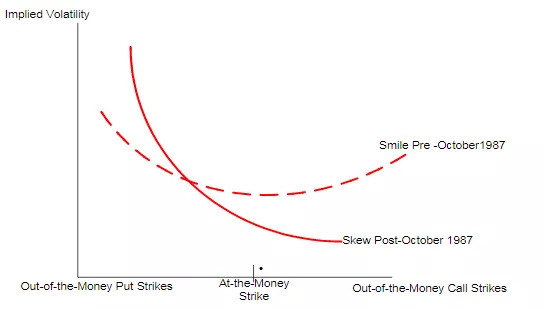

在1987年之前,隐含波动率与执行价格之间没有太大关系,价外看跌期权和价内看涨期权的波动率基本相同。然而,在1987年出现了让人毛骨悚然的“波动率微笑(Volatility smiles)”,如图3所示,当期权现价与行权价格偏离时,期权的隐含波动率上升,从而呈现出中间低两边高的微笑的嘴形。对于不同的金融期权而言,隐含波动率的形状也不尽相同,一般来说股票期权的波动率曲线可能会出现歪斜,被称为波动率偏斜。

图3:CBOE偏斜指数

这种偏斜可以表示市场的恐慌。如果一个看跌期权隐含波动率远高于看涨期权,这可以解释为投资者对规避下行风险所做的套期保值的比例不为一。

在图3的例子中,图表表明标准普尔500指数呈现负波动率偏斜的现象。一个原因是越来越多的投资者喜欢买入股票价内看涨期权而不是直接买入股票,因为买入期权可以带来杠杆效应,即付出相当于股价金额一部分的期权费即可享有股价同等涨幅的好处,而买入股票需要占用相当于百分之百股价的资金。这样做的结果是投资者的回报率会得以提升,因此市场对股票价内看涨期权的需求出现增加,并导致较低行权价的看涨期权的隐含波动率水平上行。

因此,尽管Black-Scholes模型的正态分布曲线在两端给出的概率相等,但实际上股票期权市场往往表现得更为悲观。而有趣的是,相较而言下的比特币市场的乐观程度要高得多。

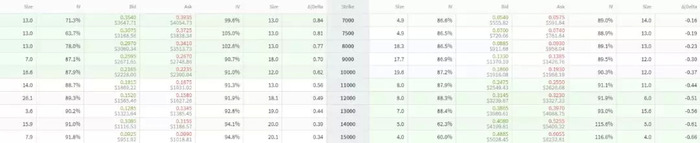

图4:到期日为2019年12月27日的比特币期权表

图4显示了比特币期权平台Deribit于2019年12月27日到期的比特币衍生品。可以看出与比特币现价(10000+)偏离程度相同的两个价格(7,000和13000)显示出不同的隐含波动率:在7000点买入的看跌期权(右侧)的隐含波动率(IV)为86.6%,而13000点的看涨期权(左侧)的IV略高,为90.2%。这表明,价外看跌期权的价值远远低于价外看涨期权,虽然这张期权表并不能代表整个比特币期权市场,但也说明有相当一部分投机者/投资者低估了下行风险。

因此Black-Scholes模型并不能被神化,相反的是,在使用这一模型来定价期权时,应该保留怀疑的态度。正如上文所指出的,Black-Scholes模型仍然被广泛使用,它更多提供的是一个基准,交易者可以快速发现期权价格的相对贵贱,但同时一些平台对这种易于应用的模型产生了过度依赖。

峰度的不可预测性

峰度是数据分布的平坦度(flatness)。尾部大的数据分布,其峰度值较大,反映了未来尾部的风险特征。样本超额峰度公式为:

其中:

峰度为:

在计算资产收益分布的峰度时,偏离均值(每个随机变量之间的差额)X和所有值的平均值)每日收益是必要的。这种偏离可以表示为:

在统计学里,矩描述的是概率分布的形状。一般来说,一阶距和二阶矩分别表示分布的均值和方差,三阶矩代表偏度(Skewness)。如前所述,偏度用来衡量分布不对称或者倾斜的程度。四阶距反映分布的尖峭程度,并以不同的方式改变正态分布的曲线。可以表示为:

为了消除变量值水平和计量单位不同的影响,实际工作中是利用四阶中心矩

在计算超额峰度时,该公式为:超额峰度=峰度-3。当一项资产出现超额峰度时,持有该资产的内在风险就会更大。

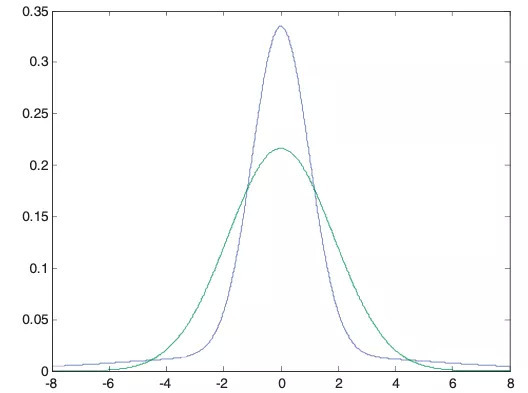

图5:方差相同的正态分布与正峰度的形状

峰度可以用来衡量风险,在这里我们暂时忽略“随机游走”这样的基本假设。在任何给定的时间框架内找出收益率的峰度,可以让投资者了解波动性是如何分布的。资产回报的正态分布与否可以描述不同的风险情况。

投资界大多数人选择将波动性和风险视为一回事,认为资产波动性越大,风险就越大。反之,资产波动性越小,则越安全。然而,这种波动/风险的二元论忽略了波动的性质,甚至将具有正态分布的收益归到“风险”类别。

我们限定收益服从正态分布时,那么不同收益情况的概率是可知的。例如,假设某一资产的收益的正态分布边缘达到-50%和50%,这种资产将被认为是极不稳定的,但如果该收益是服从正态分布的,那么可以得出该曲线的尾部和边缘与平均值相比分别有2和3个标准差。

一旦知道了这些信息,投资策略就可以围绕这种可能性进行调整,甚至非常不稳定的资产也可以像波动较小的资产一样进行交易。因此,与其把风险和波动性混为一谈,不如让它们建立正交关系,这种关系可以作为波动风险指南针。

图6:波动与风险的正交关系

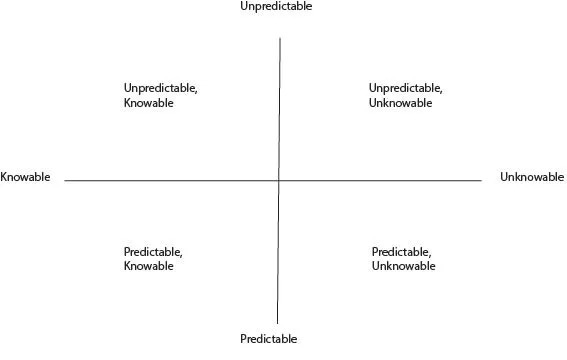

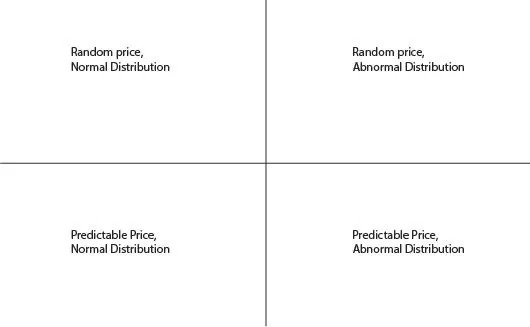

在图6中,假设纵轴为价格的可预测程度,横轴为收益的概率分布的可知程度。在这张图中,上象限为不可预测的价格,代表“随机游走”;左象限为收益率的概率分布已知,代表收益服从正态分布。

在图7中,左上角表示基于“理想”假设的Black-Scholes模型中的资产。这样的资产经过“随机游走”,价格是不可预测的,而收益率是正态分布的,因此概率分布是可知的。而右下角代表Black-Scholes模型的对立面,资产的价格可预测,但概率分布不可知,这种资产可以被认为是被操纵的,无论是通过内幕交易还是一般情况下的技术分析,价格都是完全可以预测的,但出现的概率不定。

随着时间的推移,这种资产的价格可以被完全操控,则没有了预测收益率的概率分布的必要。而左下角的价格可预测,其概率也可知。这样的资产可以被认为是“稳定的”,不应该有任何的价格偏差,未来收益率也可知。最后,右上角代表的是遵循“随机游走”的资产,但其收益概率的分布不正常。

图7:波动率-风险指南针

有了波动率-风险指南针,就可以刻画更清晰的图像来明确一项资产的风险情况。在此基础上,峰度可以用来确定某资产落入哪个象限。资产的峰度量化了期权的风险,因为超额峰度意味着由Black-Scholes模型的定价不一定可靠。

此外,在研究“风险调整后的收益情况”时,找到投资组合中资产的峰度可以更准确地衡量投资组合的价值。这是因为峰度可以衡量投资组合的“尾部风险”。通过识别“尾部风险”而不仅仅是考虑波动性,投资者可以更好地明确其投资组合中的风险。因此,在试图解释比特币所存在的风险时,仅仅关注比特币的波动性是不够的。假设其收益率服从正态分布,那么就可以给出比特币期权的准确价格,从而量化风险。而如果收益率不服从正态分布,那么期权价格上的收益分布概率就变得不那么具有参考意义了。

比特币峰度

通过观察2016年至2019年8月比特币的日收益率(数据来源:coinmarketcap),就可以得到比特币的超额峰度。自2016年1月以来,比特币出现了超额峰度。

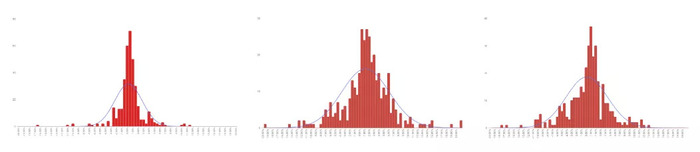

图8:比特币每日收益2016年 (左)、2017年(中)、2018年(右)

图8显示了2016年、2017年和2018年比特币日收益的分布情况,并根据数据绘制了正态分布曲线。从图表中可以清楚地看出,比特币并不遵循正态分布。而将图8与图5进行比较,我们可以发现比特币更像是一个正峰度。在计算2016年、2017年和2018年的超额峰度(分别为10.03、3.29和2.05)后,可得每个图表的日收益率范围从-20.00%到20.00%。但在2017年,有两个观测结果(22%)超出了这一范围。对于比特币来说,2017年是一个特别不稳定的年份。到了2018年比特币波动性略有下降,但仍存在显著的“尾部风险”。值得注意的是,2018年比特币价格出现了更为剧烈的下跌。

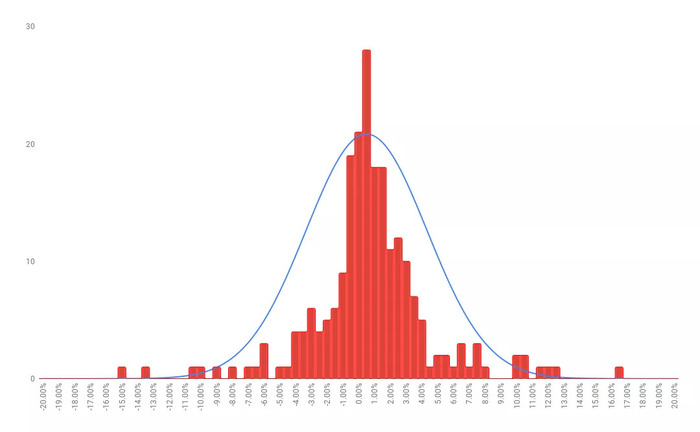

图9:2019年比特币每日收益

到目前为止(2019年9月),比特币的峰度并没有下降。相反,相较于2018年略有上升,超额峰度为3.92。虽然这一年内的每日收益在接近其平均值的概率分布较大,但其尾部的概率分布相对均匀。这展现了一个经典的正峰度,尾部更厚,均值两边的值变化的范围大于正态分布。

图10:2016-2019比特币超额峰度

总体而言,超额峰度显示,比特币日收益率的概率偏斜使用Black-Scholes模型得出的平均值和尾部将大于预期。给期权定价可能会变得非常困难,因为隐含波动率变得不那么可靠。超额峰度意味着大部分的价格变化变得不可预测,波动性不服从正态分布。

因此,一项资产可能表现出相对较低的波动率,因而使价格大幅度变化的可能性很低,但这种波动并不能真正代表一项资产的波动性。回顾图7中的波动率-风险指南针,比特币很可能是右上角所代表的资产类型。据推测,比特币的价格是不可预测和随机游走的,其收益的概率并不服从正态分布。

比较与结论

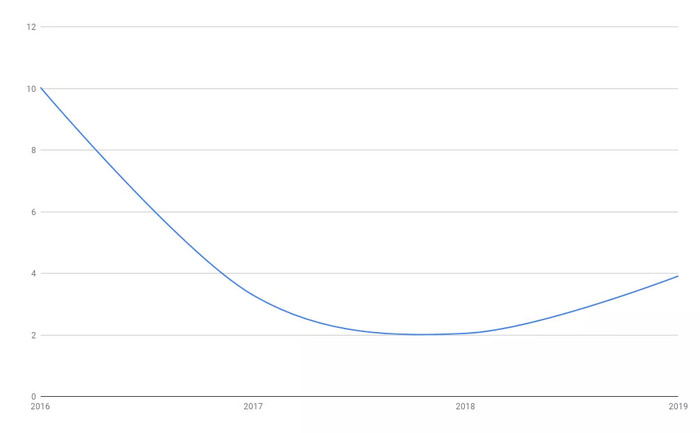

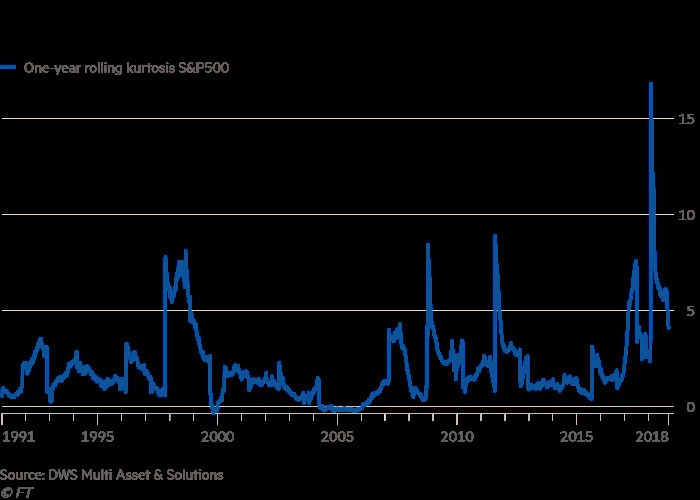

到目前为止,我们已经证明比特币表现为超额峰度。那么与更为广泛讨论的股票市场相比,比特币是一个异常值吗?也是,也不是。在比特币之外,还有许多资产也同样表现出超额峰度,甚至标准普尔500(S&P500指数)也是如此。2018年,S&P500出现了3.09的超额峰度。低于比特币2016年、2017年和2019年的超额峰度,但高于2018年。对S&P500而言,2018年是非常不稳定的一年,股市历经大涨大跌。如图11所示,2018年初,指数突然下跌超过10%,此时对应相对极端的峰度。

图11:S&P 500峰度变化情况(资料来源:金融时报)

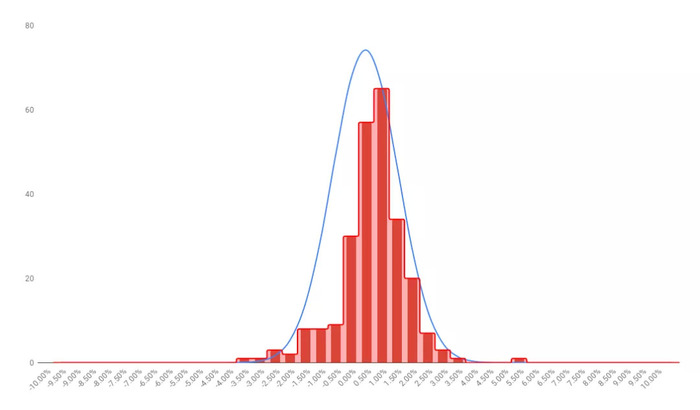

在图12的直方图中显示,S&P500的日收益率分布,比起比特币来说更接近正态分布。尽管有部分日收益远远超出正态分布曲线,明显存在超额峰度。但总的来说,S&P500这250个观察结果中只有6个超出正态分布曲线。

而在2017年比特币日收益率的364次观察结果中,有28个超出了正态分布曲线。根据数据对比,我们发现S&P500日收益率曲线的下降速度非常快,出现极端价格波动的可能性较低,因此使得人们难以预测到事件的极端变化,波动不可预测。

图12:2018年标准普尔500日收益率

那么我们可以从中得到哪些启示?虽然标普500指数确实没有落入正态分布曲线,但它确实比比特币更符合正态分布的曲线。造成这个结果的具体原因还有待推敲,但我认为至少有三个可能。

首先,比起广泛的股票市场而言,比特币代表着不同的资产类别,并遵循不同的基本假设。其次,目前的比特币市场仍不成熟,缺少专门的投资机构的管控。第三,总的来说Black-Scholes模型的可靠程度存疑,波动的不可预测成为“新常态”。

不管是这些原因中哪一个,我们都可以得出结论:在这种情况下,比特币期权定价模型很有可能出现错误,比特币投资组合的“三角套利”估值也不准确。尤其是在许多新的加密货币衍生品交易所争先上市的情况下,后期可能会导致更多问题的出现,因为比特币相对较高的隐含波动性和这种波动率背后隐藏着的超额峰度,将使投资者规避风险的能力大大降低,不能够量化风险。

附注

从Brenner和Subrahmanyan的“计算隐含标准差的简单公式”和Black-Scholes模型中我们可以得到:

其中:

在我们一开始举的玉米的例子中,期权价格为2美元,玉米当前价格为3.5美元,并假定期权合约为期6个月。这里值得注意的是,上述公式是计算看涨期权价格的波动率。而这个玉米示例是一个看跌期权。因此,根据这个公式就算出的波动率将略有不准确。然而,为了简单起见,我们把这个期权当作了一个看涨期权。

使用上述公式得到:

σ=√(2π/5)*(2/3.5)

σ=202.73%

来源:Brenner, Menachem and Marti Subrahmanyan, “A Simple Formula to Compute the Implied Standard Deviation.” Financial Analysts Journal 44(5) (1988). 81

参考资料

[1] Black, Fischer & Myron Scholes. “The Pricing of Options and Corporate Liabilities.” Journal of Political Economy 81(3) (1973).

[2] Fama, Eugene F. “Efficient Capital Markets: A review of Theory and Empirical Work.” The Journal of Finance 25(2) (1970).

[3] Hull, John C. Options, Futures, and Other Derivatives. Tenth Edition. New York: Pearson Education, (2018).

[4] MacKenzie, Donald. An Engine, Not a Camera. Cambridge, MA: MIT Press, 2006.

McAlevey, Lynn G. and Alan F. Stent. “Kurtosis: a Forgotten Moment.”International Journal of Mathematical Education in Science and Technology 49(1)(2017).

[5] Malkiel, Burton G. “The Efficient Market Hypothesis and Its Critics.” Journal of Economic Perspectives 17(1) (2003).

[6] Westfall, Peter H. “Kurtosis as Peakedness, 1905–2014. R.I.P.” Am Stat 68(3) (2014).

原文 | 《Kurtosis and Bitcoin: A Quantitative Analysis》